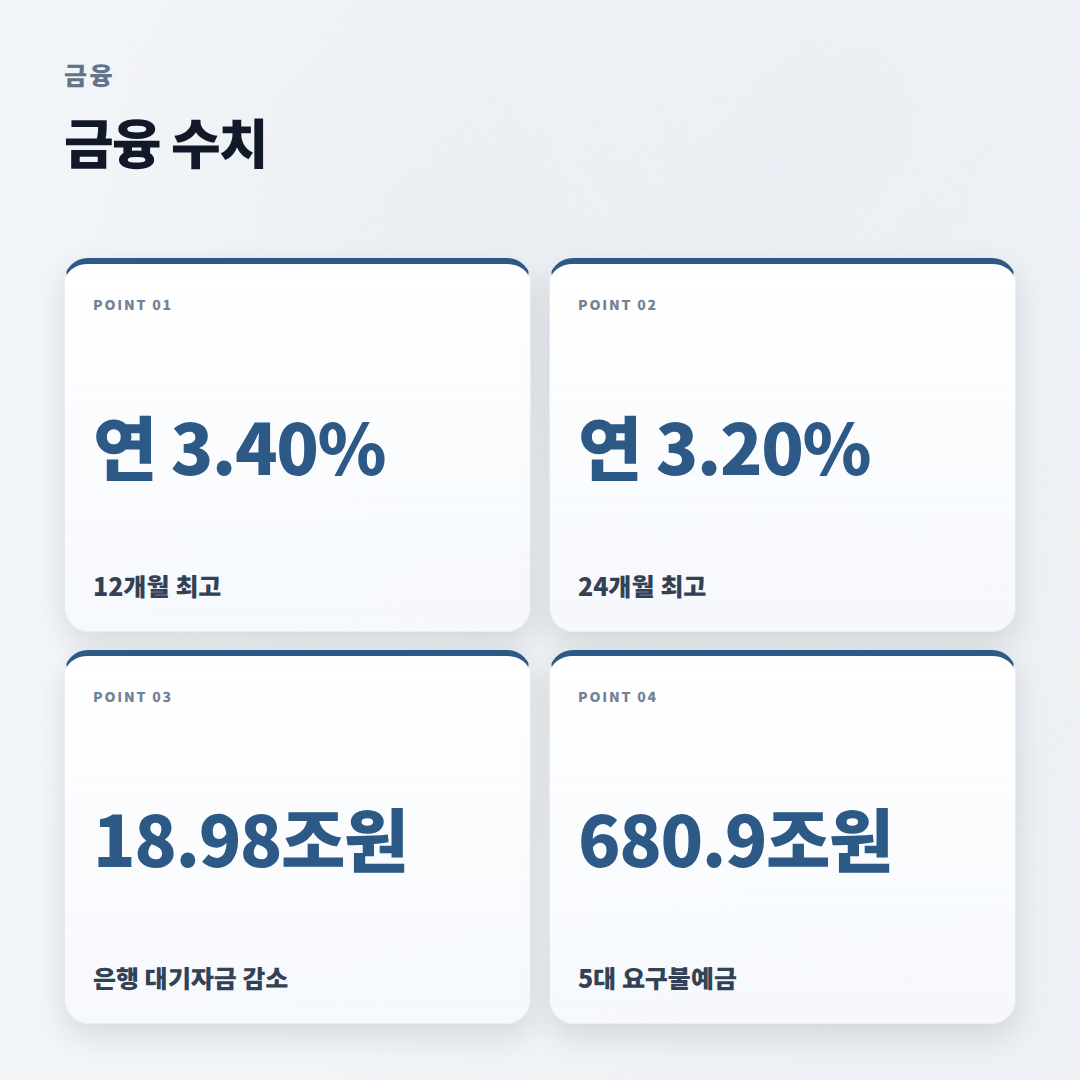

예금금리비교, 2026년 4월 기준으로는 12개월 정기예금 최고 연 3.40% 수준이고 24개월은 최고 연 3.20% 수준이다.

근데 숫자만 보면 틀릴 수 있음. 우대조건 못 채우면 실제 수령금리는 더 낮아진다.

12개월 최고: 연 3.40% 수준

24개월 최고: 연 3.20% 수준

요구불예금은 사실상 0%대라 대기자금이면 손해가 큼

예금금리비교 핵심 결론부터

내가 바로 고른다면, 1년 안에 쓸 돈은 12개월 예금으로 본다. 24개월이 더 높을 거라 생각하기 쉬운데, 2026년 4월 기준 공개 비교에선 오히려 12개월 최고금리가 더 높게 잡힌 구간이 있다.

처음엔 장기일수록 무조건 유리한 줄 알았는데, 써보니 달랐다. 금리 역전 구간에서는 괜히 2년 묶을 이유가 약해짐.

실제 비교 기준으로 알려진 수치를 보면, 12개월 최고는 SC제일은행 e-그린세이브예금 연 3.40% 수준이다. 24개월 최고는 부산은행 더 특판 정기예금 연 3.20% 수준으로 확인된다. 변동 가능함.

예금금리비교를 할 때는 최고금리 하나만 보지 말고 기본금리, 우대금리 폭, 가입 채널, 예치 한도까지 같이 봐야 맞다.

같은 연 3.40%라도 우대조건 실패하면 체감 수익이 확 내려간다.

예금금리비교 방법, 이렇게 보면 실수 안 함

검색자가 제일 많이 놓치는 건 비교 기준 통일이다. 같은 12개월, 같은 가입금액, 같은 가입채널로 맞춰야 진짜 예금금리비교가 된다.

내가 지난 3월에 직접 금융상품 공시를 볼 때도, 모바일 전용인지 영업점 전용인지 섞이면 숫자가 헷갈리더라. 뭐랄까, 금리 차이보다 조건 차이에서 승부가 난다.

- 기간: 6개월, 12개월, 24개월 중 목적자금과 맞추기

- 금리 유형: 기본금리와 최고 우대금리 분리 확인

- 가입 채널: 앱 전용, 인터넷 전용, 영업점 전용 구분

- 예치금액: 일부 상품은 금액 구간별 금리 차등 적용

- 만기 처리: 자동재예치 시 금리 변경 여부 확인

- 보호 여부: 예금자보호법상 1인당 금융회사별 5천만원 한도 확인

공식 확인 경로는 금융감독원 금융상품통합비교공시 ‘금융상품한눈에’가 제일 빠르다. 예금자보호는 예금보험공사 안내를 같이 보면 된다.

출처: 금융감독원 금융상품통합비교공시(금융상품한눈에), 예금보험공사. 2026년 4월 기준 확인 필요.

예금금리비교 표로 보는 선택 기준

아래 표처럼 보면 결정이 쉬워진다. 최고금리보다 내가 실제로 받을 확률이 높은 상품이 더 낫다.

| 구분 | 12개월 예금 | 24개월 예금 | 입출금 대기자금 |

|---|---|---|---|

| 2026년 4월 기준 금리 수준 | 최고 연 3.40% 수준 | 최고 연 3.20% 수준 | 사실상 0%대 |

| 장점 | 만기 짧고 재조정 유리 | 금리 고정 기간 길다 | 유동성 최고 |

| 단점 | 재예치 시 금리 하락 가능 | 중도해지 리스크 큼 | 기회비용이 매우 큼 |

| 추천 대상 | 1년 내 자금 계획 있는 사람 | 자금 사용 계획이 확실히 없는 사람 | 생활비·비상금만 보유할 사람 |

계산 예시도 보자. 1천만원을 연 3.40% 예금에 12개월 넣으면 세전 이자는 34만원이다.

이자소득세 15.4%를 빼면 세후 약 28만7천원쯤 된다. 아 아니다, 우대조건 미충족이면 이보다 줄어든다.

반대로 요구불예금처럼 사실상 0%대에 두면 이자 차이가 거의 없다. 그래서 예금금리비교를 안 하면 놓치는 돈이 생각보다 크다.

대기자금이라고 그냥 통장에 두기 쉽다. 근데 1천만원 기준으로 1년 차이가 수십만원이면 무시하기 어려움.

왜 지금 예금금리비교가 더 중요하냐

2026년 들어 자금 이동이 빨라졌다. 5대 은행 요구불예금 잔액이 지난달 699조9081억원에서 지난 16일 기준 680조9236억원으로 줄어, 보름 만에 18조9845억원 빠졌다는 집계가 나왔다.

이 돈은 원래 투자 대기성 자금 성격이 강하다. 금리가 사실상 0%대라 증시가 달아오르면 바로 이동함.

그래서 주식이냐 예금이냐를 고민하는 사람도 많다. 내 기준은 간단하다. 6개월~1년 안에 쓸 돈이면 예금, 변동성 감당 가능한 여유자금이면 투자 검토다.

예금금리비교를 하는 이유는 단순히 최고금리 찾기가 아니다. 안 쓸 돈을 0%대에 방치하지 않기 위한 최소한의 방어선임.

주식 랠리 구간일수록 예금은 “안전한 대기장소” 역할이 더 또렷해진다.

단점, 추천 대상, 나라면 이렇게 고름

예금의 단점도 분명하다. 물가 상승률보다 낮으면 실질수익이 약하고, 중도해지하면 약정금리가 거의 무너진다.

인터넷은행이라고 무조건 유리한 것도 아님. 예대금리차가 확대됐다는 공시 이슈도 있어서, 단순 이미지 말고 실제 예금금리비교 수치로 봐야 한다.

- 이런 사람: 3개월 안에 쓸 돈 많음 → 입출금·CMA 중심

- 이런 사람: 6개월~1년 뒤 목돈 사용 예정 → 12개월 예금 우선

- 이런 사람: 2년 이상 안 쓸 돈이고 금리 고정 원함 → 24개월 검토

- 이런 사람: 우대조건 챙기기 귀찮음 → 기본금리 높은 상품 우선

나라면 5천만원 이하는 예금자보호 한도 안에서 12개월 예금 위주로 나눈다. 3천만원은 예금, 2천만원은 유동성 통장 식으로 쪼개는 방식이 현실적임.

근데 우대금리 0.5%p 차이가 보이면 꼭 계산해봐야 한다. 예를 들어 1천만원 기준 세전 연 5만원 차이라 무시 못 한다.

참고로 시장에선 CD금리 대비 마이너스 0.5%p 같은 표현도 보이는데, 그건 예금 상품 비교와는 다른 문맥이다. 헷갈리지 말고 예금은 만기, 세전이율, 우대조건으로만 정리하면 됨.

자주 묻는 질문

Q. 예금금리비교는 어디서 하는 게 가장 정확한가?

A. 금융감독원 금융상품한눈에가 기본이다. 같은 기간, 같은 금액으로 맞춰 검색해야 비교가 정확함.

Q. 최고금리 상품이면 무조건 가입하면 되나?

A. 아니다. 우대조건 충족이 어렵거나 한도가 작으면 실수익이 낮아진다. 실제 적용금리부터 봐야 함.

Q. 나도 예금자보호 대상인가?

A. 원칙적으로 예금보험 가입 금융회사라면 1인당 금융회사별 5천만원까지 보호된다. 보호 제외 상품은 약관에서 꼭 확인해야 함.

출처: 금융감독원 금융상품통합비교공시 ‘금융상품한눈에’, 예금보험공사, 은행권 자금이동 관련 보도 집계. 수치와 금리는 2026년 4월 기준이며 실제 가입 시점에 변동 가능함.

이 글은 일반적인 정보 정리다. 최종 가입 판단은 본인 자금 목적, 세금, 만기 계획을 기준으로 직접 확인해야 함.